「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つをまとめて決算書(財務諸表)と呼び、企業の経営状況を利害関係者に示すためのものです。外部の株主はこの決算書を基に企業の状況を把握し、投資判断を行うわけです。

ただ、決算書は企業によって内容も大きく違い、一つ一つの企業の決算をやみくもに見ていると「結局この企業の経営状況はいいの?悪いの?」とわからなくなってしまいかねません。なので、企業の財務分析にあたっては「財務分析指標」と呼ばれる分析をまず行い、企業の状況をおおまかに把握するのが一般的です。

財務分析指標には「安全性分析」「収益性分析」「効率性分析」と「ROE」という合わせて4つの主要な指標があるので、それぞれどういうものなのか紹介します。主に貸借対照表・損益計算書の数字を利用するので、それらに関しての基本はしっかりと理解しておいてください。

目次

安全性分析

「安全性分析」は文字どおり、企業の安全性を測るための分析指標で、企業の経営上のリスクを確実に測るために利用します。

安全性分析の代表的な分析手法をあげると

- 損益分岐点売上

- 流動比率

- 固定比率

- 自己資本比率

の4つで、損益分岐点売上は損益計算書を基に、他の3つに関しては貸借対照表を基に算出します。

損益分岐点売上

損益分岐点売上とは、「最低限これだけ売上を立てないと、赤字ですよ」という売上の値のことです。基本的には経営のリスクを測る時に使いますが、大企業の経営だとこの分析指標を使うケースはそれほど多くありません。どちらかというと小規模な企業や新規事業の短期的目標売上の設定をする際などに登場することが多いですね。

固定費と変動費

「固定費」と「変動費」について馴染みのない方に説明すると、「固定費」 は売上の増減に関わらずかかる費用、「変動費」は売上の増減によって変動する費用です。

例えば、パン屋を経営する時に固定費にあたるのは店舗の賃料やパン焼き器の維持費、一方で変動費は小麦粉やバターなどがあたります。

ただ、この固定費・変動費は「○○の費用であれば固定費、△△であれば変動費」と決まっているものではなく、経営状況を把握しやすいように意志を持って設定するものになります (管理会計的な考えですね)。パン屋のチラシ作成費用は、毎月100枚配ると慣習的に決めているのならば固定費にカウントしてもよいですが、パンの売上とチラシの配布枚数との関係性に一定の相関性がある(もしくは、その仮説を検証したい)時には、変動費にカウントする方がよいでしょう。

流動比率

流動比率は、流動資産が流動負債に対してどれくらいの割合を占めているのか、を表しています。流動資産は「1年以内に現金化可能な資産」、流動負債は「1年以内に返さないといけない負債」なので、流動比率が高ければ高いほど、短期支払い能力が高く、資金繰りの安定性が高くなります。逆に、流動比率が低い場合には流動資産で流動負債を賄いきれなくなってしまうので、固定資産を切り崩さないといけなくなってしまいます。

理想でいうと200%以上ですが、120%を超えていれば一般的な水準です。100%を割っていると…投資家からの目線が痛いところです。

固定比率

固定資産と純資産の比率を表した指標です。固定比率が低ければ低いほど、事業運営の安定性が高いとされています。目安でいうと100%を超えないのが理想と言われており、純資産(=資本)を超えるほどの固定資産への投資は、リスクが高いとみなされます。

自己資本比率

総資産のうち純資産がどれくらいの割合を占めているかを表した指標です。この比率が低いと借入金などの「負債」で事業を運営している形になり、リスクが高まります。中小企業だと15%くらいのところも多いですが、自己資本比率が20~30%程度であれば決して悪くありません。50%を超えてくるとかなりの優良企業ですね。

財務レバレッジ

ちなみに、自己資本比率の逆数をとると「財務レバレッジ」という指標になります。

レバレッジという言葉はFXとかでも聞きますよね。財務レバレッジとは要は「総資本が自己資本の何倍か」を表しています。この指標が高いと、資本を効率よく活用できると言えますが、一方で高くなりすぎると自己資本比率の低下とイコールになりますので、安全性の面で不安視されます。

収益性分析

「収益性分析」は、企業の「利益を生み出す力」を測るための分析指標になります。企業が安定的に成長するためにはどれだけ「売上を伸ばし」「コストを削る」ことで利益を作られるのか、が最も重要になります。利益を創出できないと自己資本比率を高めることも、投資に回すこともできませんからね。

収益性分析の代表的な分析手法をあげると

- 売上高総利益率(粗利)

- 営業利益率

- 経常利益率

- 当期純利益率

の4つになります。ただ、分析対象企業の業種にもよりますが、経常利益率は実際には使う機会が少なく、他の3つを使うことが多いように思います。なぜかというと、常利益率は「企業の本業での儲け」である営業利益から為替差損益や預金利息を加えたものになるので、そういった損益が小さい場合は営業利益率と近しい数値になるのです。

売上高総利益(粗利)率

売上高総利益率は「粗利率」とも呼ばれ、売上から原価を引いた「売上総利益」を売上で割ったものになります。原価は業種によって大きくかかるところ、ほぼかからないところと様々なので、売上高総利益率を他企業と比較する際は絶対に同じ業種で比べるようにしましょう。

また、経年で比較すると原価の推移が見えやすいので、5年くらいのスパンで売上高利益率の推移を確認してみると、社会や市場によってどう影響を受けているのかに気づきやすいでしょう。

営業利益率

営業利益は「売上 – 原価 – 販売及び一般管理費」で算出されます。販売及び一般管理費は販管費とも略されますが、人件費や広告宣伝費、販売促進費などがこれにあたります。

営業利益はすなわち「企業の本業での儲け」なので、営業利益率はその企業が本業で稼ぐ力をどれくらい持っているのかを判断するのに使えます。企業分析の際にはよく利用されるので、まずはこの営業利益率で企業の地力を測るといいでしょう。

経常利益率

経常利益については上でも簡単に触れましたが、営業利益に為替差益など本業以外での損益を加えたものになります。営業利益率と経常利益率は同じ推移を示すことも多いのですが…例えば、株式売買による収益などはここに関わってきますし、外国通貨建てで預金をしている場合には為替レートの影響があらわれます。

任天堂の例

ゲーム会社の任天堂は外貨建資産が非常に多いことで有名で、これにより経常利益が為替レートの変化に大きく影響されます。つまり、任天堂は決算のタイミングの為替レートにより為替差益、もしくは為替差損が発生し、経常利益が大きく変動するのです。

平成30年3月期第3四半期連結累計期間において、為替差益202億円を営業外収益に計上していましたが、為替相 場の変動により、平成30年3月期連結累計期間においては、為替差損7億円を営業外費用に計上しました。これは、主として期末日(平成30年3月末)時点の当社の保有する外貨建資産を同日の為替相場で評価したことで発生した評価損です。

こういった企業の場合、経常利益率よりも営業利益率で分析したほうがより正しく企業の経営状況を測れます。企業の実態に合わせて分析指標は使い分けていきましょう。

当期純利益率

当期純利益は、経常利益から特別損益・法人税を差し引いた利益のこと。企業は最終的にこの当期純利益、売上高で割った当期純利益率によって評価されていると言えます。

当期純利益率は分析指標として基本中の基本ではあるものの、本当に大事なのは売上から当期純利益に至るまでどういったコストが差し引かれて算出されたのか…を知ることです。当期純利益率が妙に高い・低いな、と思ったら売上高総利益率・営業利益率・経常利益率のどこの数字が大きく動いているのかを確認しましょう。

厳密に言うと、連結決算の場合当期純利益は「親会社株主に帰属する当期純利益」と「非支配株主に帰属する当期純利益」とに分けられます。後でサイバーエージェントのROEを計算する際には「親会社株主に帰属する当期純利益」を基とした当期純利益率を使用します 。

効率性分析

「効率性分析」は、企業が「効率良く利益を創出できているか」を測るための分析指標になります。この分析手法では貸借対照表の数字と損益計算書の数字を活用します。

なぜこここだけ2つの指標を使うかというと、効率性とはざっくり言うと「資産どれくらいうまく使って、利益生んでるん?」という話なので、それぞれの数字を絡めることで効率性を測るわけです。

効率性分析の代表的な分析手法をあげると

- 総資産回転率

- 棚卸資産回転率

- 売上債権回転率

- 資本集約度

など。ただし、棚卸資産がそもそもないような業種もあるので、分析にあたってはその企業のビジネスモデルを正しく認識してから活用しましょう。

総資産回転率

総資産回転率は、資産全体をどれだけ有効活用し売上に繋げられているのかを表す分析指標です。少し古いデータですが、建設・製造業だと1.5回程度、卸・小売業で2回強が平均的な数字だそうです。業界によってかなり変動がある指標ということは、意識しておくとよいでしょう。

棚卸資産回転率

棚卸資産回転率は企業の「仕入・販売サイクルの効率」を測るために有効な指標です。なので、例えば百貨店業やメーカーなどの「在庫」を持つタイプのビジネスモデルの分析に有効です。棚卸資産はいわば商品なので、一定の量の在庫を持っておくことは売上を立てるために大事なのですが、一方であまりにも増えてしまうと保管するコスト等も発生し、利益を圧迫してしまいます。

最近は在庫を持たないビジネスモデルの企業も増えてきています。例えばリクルートは自社でメディアを運営・集客をしている媒体なので在庫は持っていない、つまり棚卸資産がないビジネスモデルになります。

売上債権回転率

売上債権回転率は、売上・資金回収サイクルが効率的かどうかを測る分析指標です。売上債権(売上金)は、商品などを販売して売上は立っているものの、一定期間の後に支払われることが約束された債権となります。売上における売上債権の割合が多いと、損益計算書を見る限りでは売上を安定して立てているものの、実は手元に現金が少なく資金繰りが苦しい…という企業の実態に気づくことができます。

資本集約度

資本集約度は総資産を従業員数で割ったもので、数値が大きいほど機械化・効率化が進んでいる証拠となります。総資産ではなく「有形固定資産」を従業員数で割るケースもありますね。

ROE

ここまで安全性分析・収益性分析・効率性分析についてお話してきましたが、総合的に判断するための指標も欲しいところですよね。その際に活用できるのが「ROE」という財務分析指標です。この指標は特に外国の投資家が重視しがちなものなのですが…その理由は、その算出方法をみてもらうとわかりやすいでしょう。

売上高当期純利益率は収益性分析、総資産回転率は効率性分析、財務レバレッジは安全性分析で登場した自己資本比率の逆数….このようにROEは財務分析指標の3カテゴリすべての要素を内包しているのです。外国人投資家がROEを分析指標として好む理由は「株主が投資した資本を元に、企業がどれだけの利益をあげられたか」を測ることができるからです。日本人以上に、彼らは自分たちの投資によって構成されている資本の有効活用度合いを気にする傾向が見て取れます。

【実践】サイバーエージェントの財務分析

では、ここで実際に2018年9月期のサイバーエジェントの決算書をもとに財務分析を行ってみましょう。資料は下記のリンク先で確認できるので、もし印刷環境がある方は実際に紙に印刷してみるとマーカー等で色付けもしやすいのでやりやすいでしょう。

以降の表に記載の数字の単位は「百万円」です。

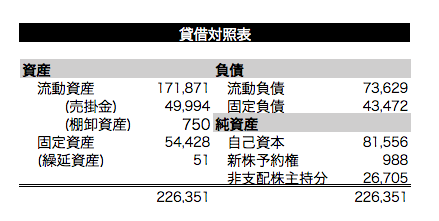

サイバーエージェントの安全性分析

サイバーエージェントの安全性分析

まずは、サイバーエージェントの安全性分析を行うにあたって必要な数値を決算書から抽出します。

では、上記の数字を元に「流動比率」「固定比率」「自己資本比率」について算出してみましょう。復習しつつ(計算式を忘れてしまった方はこちら)計算結果をそのまま書くと…

- 流動比率 = 233%

- 固定比率 = 50.0%

- 自己資本比率 = 48.3%(自己資本のみを算出対象とすると36.0%)

※財務レバレッジは2.1倍(自己資本のみを算出対象とすると2.8倍)

となります。どの指標を見てもかなり安全性の高い財務状況だと言えます。

流動比率は非常に高く、固定比率も「危険水準」と言われる100%を大きく下回っています。サイバーエージェントの場合、例えば百貨店事業のように建物を一等地にもつ必要のあるビジネスではないので固定比率が低いのも納得です。

自己資本比率は単純に計算(純資産÷資産)すると48.3%ですが、厳密にいうと純資産は

「自己資本(株主資本+その他の包括利益累計額) + 新株予約権 + 非支配株主持分」で構成されているので、細かく計算するときは自己資本 ÷ 資産で算出しましょう。

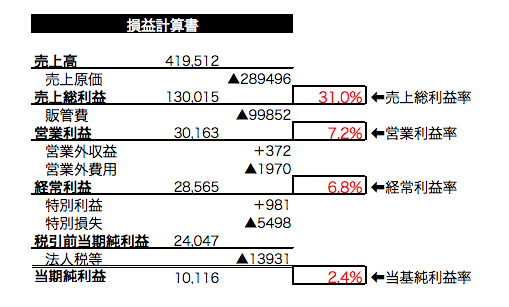

サイバーエージェントの収益性分析

サイバーエージェントの収益性分析①

サイバーエージェントの損益計算書から、収益性分析に関係する要素を引っ張ってきました。収益性分析は各利益を売上高で割るだけなので、そのまま計算を行うと下記のように算出されます(計算式を忘れてしまった方はこちら)。

サイバーエージェントの収益性分析②

さて、上記の各指標の値をみてどう思うでしょうか?分析指標はただ数字を出すだけでは意味はありません。それぞれの数字のどこに違和感を覚えるか、どうしてこの数字が出てくるのか、を考えてみるのが大事ですので、自分でいくつか仮説を出してみることが重要です。

上記の指標を見てぱっと気になるのは

- 売上総利益率が31.0%ということは、原価が69.0%。サイバーエージェントにとっての原価とは何なのか?

- 販管費は「売上総利益率 – 営業利益率」なので23.8%。その内訳は人件費、広告宣伝費….?

などなど。こういった疑問点を洗い出すための道具として、分析指標を使いこなしていきましょう。

疑問点に対する仮説を考える

上記疑問点に対する仮説をあげると…サイバーエージェントの主要事業はインターネット広告代理店業なので、売上原価は「広告枠の仕入れ」にかかる費用と考えられます。ネットが主要ではないものの、電通や博報堂も広告代理店なのでビジネスモデルは近しく、一定の原価がかかっていることが想像できますね。

また販管費については、時期を考えてもおそらくAbemaTVの広告宣伝費にかなり投資を行ったことが想定されます。もちろんサイバーエージェントはゲーム事業も行っているので、ゲームの広告宣伝費・販売促進費なども毎年かかっていることは想定できます。厳密に検証するなら経年で営業利益率(販管費率)の推移を確認し、AbemaTVがリリースされたタイミングとの相関を確認してみると良いでしょう。

サイバーエージェントの効率性分析

サイバーエージェントの効率性分析

続いて、効率性分析をやってみましょう(計算式を忘れてしまった方はこちら)。従業員数に関しては2018年12月6日時点のYahoo!ファイナンスのデータを基に4,902人として計算します。

- 総資産回転率 = 1.9回

- 売上債権回転率 = 8.4回

- 棚卸資産回転率 = 559.3回

- 資本集約度 = 46.2百万円 /人

計算した結果、上記のような結果が得られます。パッと見での数値の良し悪しはありそうに見えますが….本当にこの指標の良し悪しを判断するには、経年比較・業界平均との比較などを行わないといけません。まずは分析指標で対象企業の数値を洗い出した上で、相対的にその数値を見られるように他企業の数値も用意して比較を行いましょう。

サイバーエージェントのROE

最後に、サイバーエージェントのROEを算出します(ROEの計算式を忘れてしまった方はこちら)。実際に計算してみると…

ROE[6.0%] = 当期純利益率[1.15%] × 総資産回転率[1.9回] × 財務レバレッジ[2.8倍]

となります。総資産回転率・財務レバレッジは高い一方で、当期純利益率の低さが原因してROEが低くなっていることがわかりますね。割とメディア事業・ゲーム事業をやっている会社は当期純利益率は高めに推移することが多いので、少し違和感を感じます。

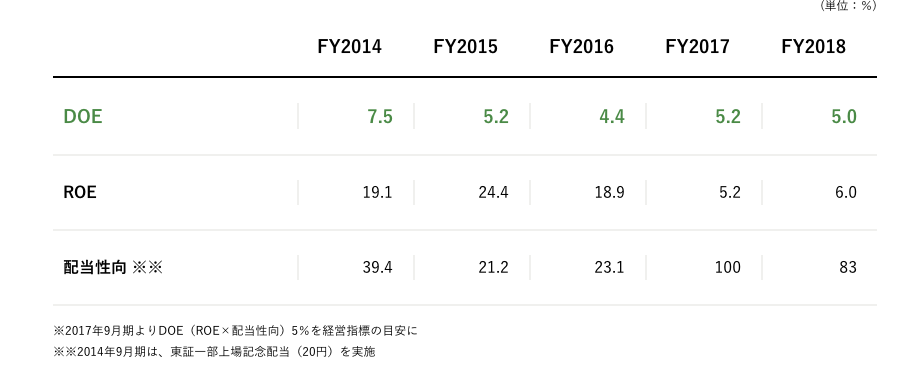

ここで、過去5年のROEの推移をサイバーエージェントのIR情報から確認してみると…

上記をからわかるように、ROEは2016年9月期までは高い数値を示していたのが、直近2年で大きく下がっていることがわかります。

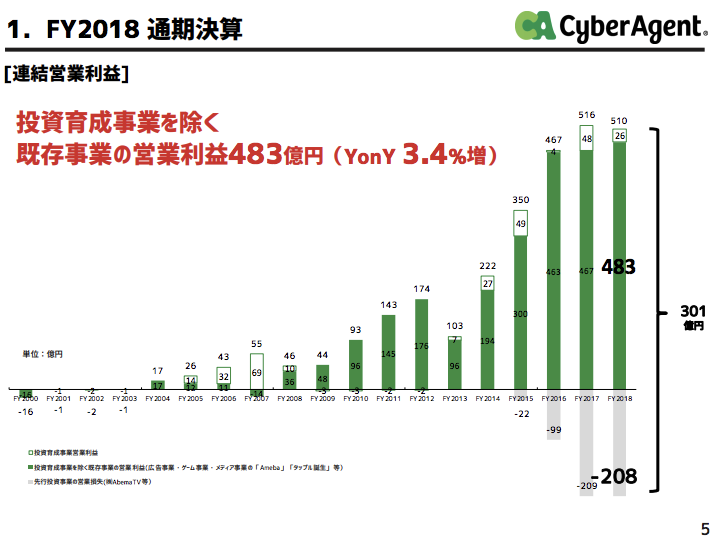

次に、ROEが下がったのは当期純利益率の影響によると想定していたので過去の営業利益の動きについて確認してみます。上記の決算資料をみると、もう明らかですね。インターネットテレビ事業である「AbemaTV」はまだ投資段階、その為直近2年大きな赤字を計上し利益率が悪化しています。

ですので、現状は広告事業・ゲーム事業でしっかりと利益を創出している一方で、AbemaTVへの投資を継続する為に、ROEは悪化せざるをえない状況となっています。単純にROEの推移だけをみると「サイバーエージェント、調子悪くなったのかな??」と思うだけですが、その要因はどこにあるのかをしっかりと確認することで企業の本当の状況・意思決定を理解しましょう。

まとめ:財務分析は「面白い」

財務分析指標、大まかに理解いただけたでしょうか?あくまでこれらは道具に過ぎないので、実際にいろいろな企業の財務状況を知りたいときに使ってみましょう。また、Yahoo!ファイナンスなどの株式情報を提供するサイトでは各社の決算情報のまとめ・分析指標の数値を出してくれているので、理解さえしていれば自分で算出する必要はありません。

企業の財務分析ができるようになると、なんとなくのイメージではなく定量的に企業の意思決定を知ることができます。金融系の仕事でなくとも、ビジネスマンであれば絶対に身につけておきたいスキルですので、是非この記事を参考に身につけてみてください。